中国新能源的走向及政策分析

中国新能源的走向及政策分析

核心提示

在全球能源领域,中国很多项目位居榜首,中国已成为全球能源转型的“引擎”:全球最大的可再生能源生产和消费国;全球最大的可再生能源投资国;水电、风电、太阳能光伏发电装机规模世界第一;核电在建规模世界第一;全球最大的新能源汽车生产和消费国……近些年,中国正在用自己理念和行动探索新模式。

中国新能源的走向

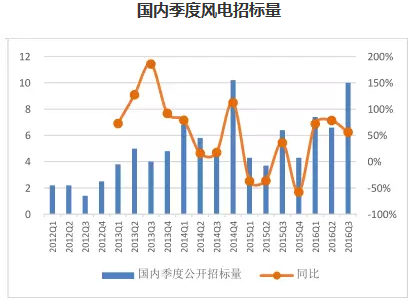

1弃风:弃风限电改善有限 周期底部或将维持

受到2016年标杆电价下调影响,2015年国内风电行业抢装明显,当年实现新增装机超30GW,同比增50%以上。而2016年国内新增装机不足24GW,其中华北、华东地区风电新增装机增长明显,华东占比提升7个百分点至20%。而西北地区大幅下降8个百分点至26%,体现了装机区域向中东部和南部转移的趋势。

2016年前三季度累计招标量为 24GW,较去年同期增长68%,创历史新高。而对比15年的抢装现象,14年同期的招标量仅为17.3GW,而14年全年的招标量也仅为27.5GW,与今年相比明显较弱。主要原因是区域电力企业及火电企业由于火电受限,同时风电成本下降投资回报率合理,转型发展风电所致。

相关报告:智研咨询发布的《2017-2023年中国新能源市场运行态势与投资前景评估报告》

2016年风电订单创新高,会显著改善企业的盈利水平,但是决定行业估值的核心因素在于对风电行业长期投资预期,而预期的改善受成本下降及弃风率改善的影响。去年至今的弃风率下降主要还是由政策主导的省网区域间电力调度,例如新疆哈密地区的风电通过特高压线路送往河南,但是这种弃风率的下降受制于两点,一是特高压网架的输送能力始终有限,而特高压线路的落地还需要时间,二是并无真正的用电需求拉动,电力 供给过剩趋势已经比较确定。所以认为当前弃风率改善的压力较大。虽然短期内风电成本已经有所下调,IRR水平也能维持,但弃风限电的核心制约没有得到改善,短期而言估值很难出现大幅修复,长期应关注风电成本的下降对行业基本面的改善。

2光伏:单晶替代趋势明显

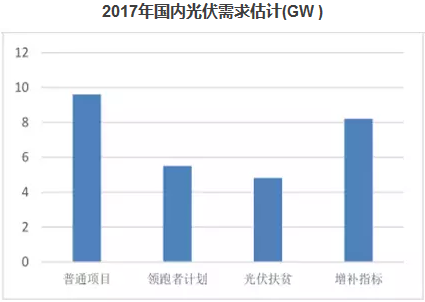

2016年受“630”上网电价下调的影响,光伏迎来史上最强抢装潮。新增装机容量达34.54GW,同比增128%,其中地面电站为30.3GW,占比87.7%,分布式电站分别为4.24GW,2016年底全国累计装机容量达77.42GW。由于补贴拖欠以及弃光因素的影响,运营商面临比较大的现金流压力,导致信贷扩张能力弱的民营企业的退出。

3储能:商业属性不明 待政策出台理顺机制

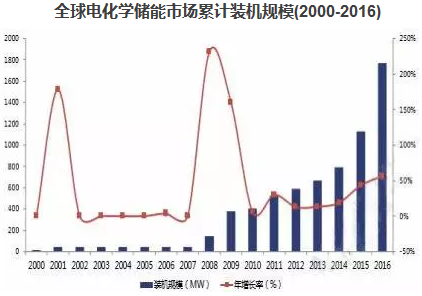

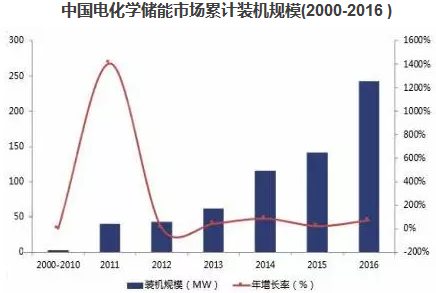

储能增加了电能输送储存的功能,在未来电力系统发展中极具意义。从技术类型来看,目前储能技术主流是电化学储能,包括锂离子电池、铅炭电池、全钒液流电池和钠硫电池四类;从应用场景来看,大规模可再生能源并网、分布式发电与微电网、辅助服务、电力输配和用户侧是主要的五类应用场景;根据不同场景的应用需求,技术配套也有所区别。

截至2016 年底全球投运电化学储能项目的累计装机达 1769.9MW,同比增长56%,2012到2016年复合增速32%。2016年全球新增投运的电化学储能项目装机 638.5MW,同比增长87%,呈加速发展的趋势,其中辅助服务是主要的应用场景,锂离子电池是主要的技术类型。美国累计装机规模领先,补贴、强制采购计划等政策是美国储能发展的重要推手截至2016年底,中国投运的电化学储能项目的累计装机达243MW,同比增长72%;2016年新增投运规模101.4MW,同比增长299%,可再生能源并网是主要应用场景,锂电和铅蓄电池是主要的技术类型。

能源的开发利用,也是全球治理的重要组成部分。中国提出,将于2030年左右使二氧化碳排放达到峰值并争取尽早实现,2030年单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右。碳市场的政策发展也是影响新能源走向的重要因素。

4碳市场:全球谈判中前进 我国市场下半年或将扩容

碳排放交易 下半年启动在即

2017年全国碳排放交易体系的正式启动在即,第一阶段将涵盖石化、化工、建材、钢铁、有色、造纸、电力、航空等八大行业的重点排放企业,即耗能达到1万吨标准煤及以上的企业。初步核算,全国将有七千多家企业符合要求,碳排放总量大约占到全国的一半(40~50亿吨CO2)。全国碳市场启动后,中国碳市场的规模将大大超过当前全球最大的碳交易市场欧盟碳市场(覆盖20亿吨左右CO2排放量)。